V posledních dnech jsme mohli zaznamenat narůstající nervozitu na trhu. Jednak se samozřejmě jedná o ohlášení výsledků voleb v Itálii, kde se očekává vítězství středo-levé koalice Piera Luigi Bersaniho a Maria Montiho. Problémem je, že podle ustanovení je zakázáno v Itálii zveřejňovat výsledky volebních průzkumů 15 dní před volbama (pozor, ne je dělat) a na trhy se dostala informace, že bývalý premiér Silvio Berlusconi získává, především díky svých silnějších populistických výroků, určitou šanci zamíchat karty. Však je také známý svými comebacky! Podle posledních průzkumů z 8.2. má levá koalice Bersaniho 35%, střed Montiho 14%, Berlusconi 29% a anti-euro hnutí Beppe Grilla 16%. Berlusconi na poslední chvíli slíbil zrušit daň z nemovitostí ustanovenou minulý rok a nejen to, navíc vyplatit zpětně ty, kteří ji zaplatili. To se týká zhruba 80% italských domácností. Je třeba si uvědomit, že Itálie je dlouho v ekonomických problémech a poslední nákupy ECB italských dluhopisů ve mnohem větším objemu než se čekalo 99 mld euro svědčí o tom, že tato zěmě potřebuje přátele s „velkými kapsami“ a v případě vítězství Berlusconiho, tímto přítelem nemusí být ECB, která ho považuje za méně důvěryhodného. Vítězství Berlusconiho, či slabá výhra kolalice Bersaniho s Montim, směřující dříve či později k předčasným volbám může na trhu vyvolat prudší pohyby (sledujte převážně kurz eura).

Dalším bodem je recese ve Francii, na kterou poukazoval již v říjnu 2012 ve svém příspěvku Jan Dvořák. Nůžky mezi Něměckem a Francií se rozevřely na historicky rekordní ůroveň (HDP Francie pokleslo o 0,3% v posledním kvartále a a index nákupních manažerů ze sektoru služeb předpovídá pokračující poklesy). Vzpomínám si ještě zhruba před rokem, kdy mi můj známý působící ve Francii psal o tom jak se ekonomické problémy ve světě této zěmě netýkají a jak půjde místní trh nemovitostí stále nahoru (něco podobného jsme slyšeli v USA před r. 2008 po cca 10 let také, navíc sledujte trh nemovitostí v Číně!). Ten, kdo působí na trhu nějakou dobu, ví, že ekonomiky dnes nemají formu autarkie charakteristické té min. z před r. 1989 v Československu a zvláště propojení světových ekonomik v nominální oblasti je díky informačním technologiím nepochybné.

Konečně zde v USA se bude bude projevovat vliv sequestration, o kterém psal Vilém Vrzala, tj. spuštění automatických vládních škrtů ve výši 85,3 mld. USD v r. 2013 a následné nutné jednání o navyšování dluhového stropu odsunuté na později. Co je však zajímavé je, že v posledním vyjádření americké centrální banky (Fed minutes) vyslala kontroverzní zprávu, že mnoho z 19 členů Výboru pro operace na volném trhu (FOMC) na posledním zasedání 29-30. ledna vyjádřilo obavy pokračování masivního nakupování dluhových papírů alias QE nekonečno (85 mld měsíčně, započato v září minulého roku). To je nám ale změna oproti předchozím vyjádřením, kdy se zastávalo pokračování do doby než podstatně klesne míra nezaměstnanosti. Proč? To bude muset vysvětlit Ben Bernake v Kongresu zákonodárcům v nejbližších dnech. Je jisté, že bude I nadále obhajovat QE3 a nebude chtít dale extra plašit trhy. Nicméně, takové rychlé obraty nepřispívají k transparenci centrální banky, která je na této, v moderní době, velmi závislá. Avšak má to zajisté také své důvody:

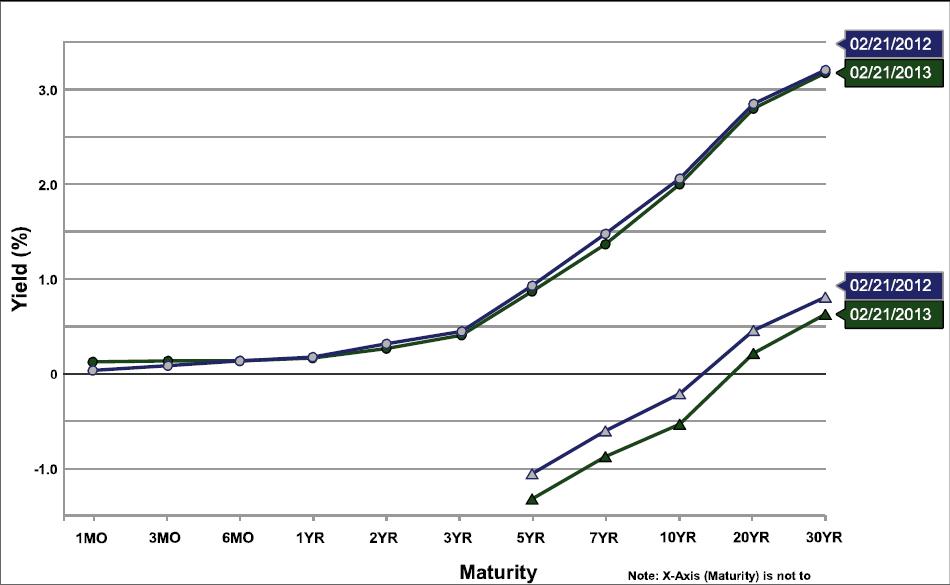

- QE snižuje výnosy dlouhodobých cenných papírů, které slouží jako referenční sazby pro subjekty s těmito sazbami pracujícími jako banky a nízké resp., v kratších periodách, záporné reálné úroky dělají půjčky mnohdy ztátový obchod. A tak banky musí jít do financování delších projektů (delší durace) s potenciálně vyšším rizikem. Resp. použít rizikovější operace s masivně větším pákovým efektem. Dostáváme se tak v podstatě potenciálně zpět do „pekelného“ cyklu, jak vznikla finanční krize, kdy nekontrolované rizikové operace vedly k vytváření mezibankovních cenných papírů a jejich derivátů na n-tou, kdy nikdo neznal jejich přesnou hodnotu. Podívejme se na vývoj výnosové křivky amerických vládních dluhopisů při různých splatnostech a porovnejme tuto výnosovou křivku se situací před rokem (zdroj: US Treasury Department):

Vidíme, že dochází k plošší nominální výnosové křivce a při stejné duraci se stávají výnosy nižší a tudíž zisky bank z dlouhdobých půjček menší. Patrné je to pak, a to je důležité, o inflačně očištěných reálných výnosů, které jsou zobrazeny dole v grafu.

- Nahromadění obrovského množství dluhopisů Fedem a následná snaha se jich zbavit prodejem po období, kdy centrální banka přistoupí k zvyšování sazeb, aby zabránila inflaci, což inverzně povede k poklesu cen těchto papírů, a dojde k realizaci ztrát banky. To znamená Fed začíná signalizovat, že strop bilance banky se blíží.

V této souvislosti se jako velmi logická začíná projevovat předpověď (o které jsme se již několikrát zmínili) „Steve Jobse“ hedžového průmyslu, prezidenta největšího hedžového fondu na světě Bridgewater Associates Ray Dalia, který predikuje vstup do obchodu jejich prodejem jako jednu z nejlepších investic do budoucna. Uvidíme tedy, jak se k celé situaci Fed postaví a jak celou záležitost Ben Bernake v Kongresu vysvětlí a do jaké míry to přesvědčí trhy.

Závěrem se pojďme podívat na vývoj cen kontraktů na americké vládní dluhopisy 10-ti létý T-Note a 30-ti letý T-Bond (cena se pohybuje inverzně k výnosům do splatnosti, týdenní data, nejbližší kontrakty) a jejich komoditní spread na burze CME (Globex) v Chicagu:

Autor: Martim Lembák

Zdroj: www.proinvestory.cz

Zdroj: www.proinvestory.cz