Poslední dny na trzích jsou jistě definovány zvýšenou turbulencí a volatilitou téměř nevídanou v předchozím roce. Zásluhu na tom má vývoj na emerging markets trzích, který jsme zmínili minule. Je nutno říci, že propad na vyspělých akciových trzích, jako ten zde v USA se pozastavil a v podstatě se čeká na další data a směrování vývoje.

Data zejména z Číny, jako hlavního přestavitele těchto emerging trhů. S oslavami nového roku v Číně, však bude příliv statistik příští obchodní týden velmi omezen a jedinou významnou pak bude 1. února průmyslový index nákupních manažerů, tentokrát domácí verze podle čínského Národního statistického úřadu, která však obyčejně bývá lepší a méně volatilní než „zahraniční“ verze podle HSBC, která vyšla na úrovni kontrakce ekonomické aktivity (pod 50). Podle domácí verze se očekává v prosinci pokles na 50,5 z 51.

V každém případě centrální banky emerging zemí byly nuceny v posledních dnech jednat a v rámci podpory svých klesajících měn a například turecká centrální banka zvýšila sazbu o 4,25 procentních bodů nebo jihoafrická banka zvýšila o 0,5 procentních bodů, atd. Co je zajímavé, je, že Indie a Indonésie tentokrát nebyly rozhodně tak postiženy stávajícím poklesem jako v polovině minulého roku, kdy Fed začal naznačovat omezování QE.

V tuto chvíli je americké centrální banka dá se říci na „auto-pilotu“ (mimochodem krásně připravené podmínky pro Janet Yellen Benem Bernakem) a pakliže nedojde k rozsáhlému zhoršování situace, tak pravidelné omezování odkupů dluhopisů a hypotečních zástavních listů (MBS) bude pokračovat stávajícím tempem. To do jisté míry funguje jako překážka pro emerging ekonomiky, se kterou se budou muset vyrovnat.

Papírové trhy však nejsou jediné o kterých se v posledních dnech hovoří se zvýšenou pozorností, ale tady v USA je to také trh se zemním plynem, který jakoby se v posledních týdnech utrhl z řetězu, tak říkajíc. Nejchladnější počasí na americkém středozápadě a severovýchodě za poslední téměř dekádu způsobil nárůst ceny nejbižšího kontraktu na newyorské divizi NYMEX chicagské burzy CME Group přes 5 USD/MBtu. Podle předpovědí budou celkové náklady na vytápění plynem za probíhající zimu o 10 až 17 % vyšší než za minulou zimu (zhruba polovina amerických domácností využívá k vytápění zemní plyn).

Poslední týden došlo s očekáváním odeznění polární vlny v únoru k poklesu pod 5 USD, avšak cena je stále patrná jako relativně nadhodnocená, když se člověk podívá na komoditní spread plynu aktivního kontraktu například vůči tomu za šest měsíců dopředu. Pohlédněme na tento spread graficky (SOL Trader, burzovní Globex data, klikněte na obrázek pro zvětšení):

Jak to vypadá s vývojem ceny amerického plynu do budoucna? Podle posledních dat americké vládní agentury pro energetiku (EIA) silná poptávka po vytápění zůsobila pokles zásob o 17% oproti pětiletému průměru. Skladovací podzemní plochy, solné jeskyně, apod., kde se plyn skladuje jsou historicky vlastněny energetickými společnostmi, avšak mnohé jsou dnes již také vlastněny a najímány bankami a dalšími finančními firmami, které se snaží na tomto vydělat.

Firmy odle odhadů obvykle očekávají profit kolem 50 centů za 1 MBtu mezi tím co uskladní před zimou kolem října a dodají pak na trh pro vytápění v zimě kolem ledna. Pohledem na říjnový 2014 a lednový 2015 kontrakt to nyní činí kolem 30 centů, to znamená toto bude hrát vliv a může odrazovat od nových leasing kontraktů pro skladovací plochy, což může vést dále k utahování zásob. Podívejme se však na produkci zemního plynu v USA za období vice jak sto let, kde je patrná akcelerace v posledních letech zásluhou břidlicové revoluce v těžbě (klikněte na obrázek pro zvětšení):

Také potenciál dalších břidlicových vrtů zejména pak v poslední době diskutované Austrálii, kde se začaly projekty s nemalými investicemi nebo Velké Británii, ale hlavně pak velká neznámá s obrovským potenciálem Rusko, kde Gazprom a Shell započaly vrty na západní Sibiři, pak vytváří tlaky na pokles ceny.

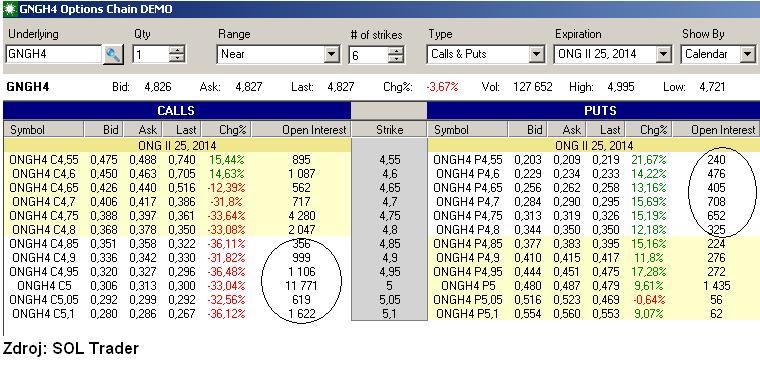

Vše bude do budoucna samozřejmě záviset převážně na poptávce, zejména pak v Asii. Jaká je situace na opčním trhu, který slouží v podstatě jako pojištění proti nárůstům a poklesům ceny.

Pohledem na opční řetěz nejbližších strike cen u únorových opcí, se pak největší počet otevřených pozic kumuluje u out of the money call opcí. To znamená investoři se relativně vice zajišťují v tuto chvíli proti dalším potenciálním nárůstům (klikněte na obrázek pro zvětšení):

Co hraje pro pokles ceny zemního plynu (jako zdroje pro výrobu elektřiny) do budoucna je značné snížení nákladů na solární zdroj energie v posledních letech. Podle odhadů může být do roku 2017 v USA z důvodu solární konkurence ohroženo 170 miliard USD tržeb stávajících producentů elektřiny. V každém případě bude z tohoto titulu velice zajímavé sledovat nejenom současné výrazné pohyby ceny plynu, ale také její budoucí směřování.

autor článku: Martin Lembák

zdroj: proinvestory.cz