Není to tak dávno, co byly měny rozvíjejících se trhů v polovině minulého roku pod tlakem z důvodu možného omezování QE americkým Fedem. Nyní se dostáváme do podobné situace, s tím, že se skoro zdá situace podobná asijské chřipce 1997-98, která započala u Thajska, Indonésie, Jižní Koreji, Malajsie a Singapuru a dále se šířila do světa. Tyto však trpěly podobnými symptomy přehřátého trhu douhodobě a v podstatě ani žádná varování ex-ante nepřicházela, spíše naopak. Jsme tedy na prahu další krize a dnešní propad měn emerging ekonomik a akciových indexů ve světě byl jen počátek toho co teprve přijde?

Těžko předpovědět v tuto chvíli, ale jisté je to, že situace zas tak stejná nyní není. Zde se jedná o spíše mix horších ekonomických čísel jako průmyslového indexu nákupních manažerů v Číně pod hodnotu 50 oddělující kontrakci od expanze na 49,6 v lednu z 50,5 v prosinci.

S podobným ochlazením se však počítalo již delší dobu z důvodu utahování měnové politiky a růstem jak dlouhodobých sazeb tak těsnějšími podmínkami na penežním trhu. To není špatná věc s ohledem na nutnost omezit zvyšování zadlužování, netransparentní “šedý trh” s půjčkami a jistě alespoň krátkodobě nafouklý realitní trh. Je to ona jistá výměna rychlejšího růstu ve prospěch zdravějšího ekonomického prostředí. Navíc čínská měna dosáhla v lednu svého maxima například vůči americkému dolaru. Existují však jistě otazníky a ten jeden z podstatných zmínil Jan Dvořák ohledněkreditních produktů v Číně a schopnosti ať už dlužníka či dalších ručitelů, mezi nimi lokálních vlád, a podobně dostávat svým dluhovým závazkům. Na druhé straně jsou ekonomiky jako Indie, Brazílie z těch větších s negativní bilancí běžného účtu platební bilance.

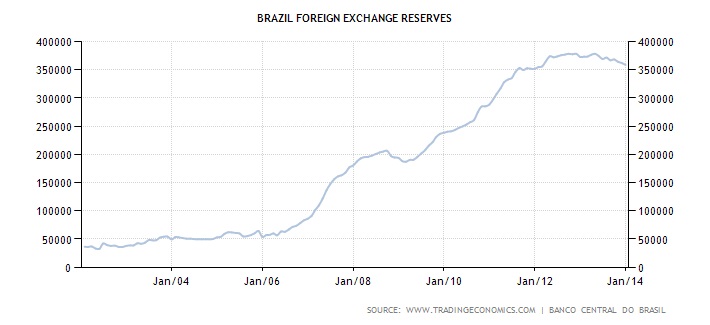

Nutno podotknout Indie tento deficit k HDP v poslední době výrazně omezila. Brazílie ne, ale zase její devizové rezervy nejsou na tak nízké úrovni, jak se snaží média prezentovat. Pohlédněme na jejich vývoj za zhruba posledních deset let:

Dále jsou tu ekonomiky vedle Brazílie jako Jižní Afrika a Rusko a menší země v asijském regionu jako Indonésie, značně závislé na růstu produktu a importní poptávky po komoditách v Číně. To znamená u tohoto faktoru bude záležet na pokračující výkonnosti největší emerging ekonomiky, což je velmi pravděpodobné při implementaci nových reforem v praxi a také jaký bude růst a importní poptávka ve vyspělých trzích USA a EU.

Je Pravda, že v tuto chvíli Čínu opouští mnoho zahraničních firem a nadnárodních koncernů, ale to je spíše z důvodu silného nadhodnocení potenciálu, příliš centralizované strategie na centra jako Šanghaj a zanedbávání dalších regiónů, podcenění domácích spotřebitelů ve smyslu “výrobky a služby velkých firem, kterí dělají velký marketing, a značek jsou ty nejkvalitnější” budou automaticky kupovány (čínští spotřebitelé jsou však více podobní těm americkým a nezřídka půjdou hledat skutečně tu kvalitu třeba i s firmou mnohdy menší, která tolik nedělá marketing navenek) a tak dále.¨

Speciální kategorií jsou ekonomiky s politickými riziky jako Ukrajina, Thajsko, kde probíhají demosntrace nebo Turecko, kde se o čekávalo od centrální banky zvýšení sazeb, ke kterému na “doporučení vlády” nedošlo a následná přímá intevence pro záchranu liry se ukázala jako neefektivní. K politické jistotě také jistě nepřidají v tomto roce volby v Turecku, Indii, Indonésii, Brázílii a Jižní Africe.

Snad všechny výše uvedené problémy emerging ekonomik má v sobě zakomonována Argentina, jejíž měna již neudržela nápor prodejů a v podstatě devalvovala přes 14% během dvou dnů. Devizové rezervy jsou značně malé a zatímco koncem roku byly ještě přes 30 miliard USD, dnes jsou zhruba 29 miliard USD a Argentina se zdá nemůže dovolit dále intervenovat. Je nutno hledat řešení v nápravě politik na domácím trhu a to převážně v boji s inflací, kterou domácí oficiální úřad definuje na úrovni 10%, ve skutečnosti se pak reálné profesionální odhady pohybují na 26%. Dále pak s umožněním obyvatelstvu volně směňovat domácí měnu za USD, kde již byly ohlášeny kroky uvolnění restrikcí, jelikož na černém trhu argentiňané směňovali a doposud směňují za kurz 13 peso za dolar namísto oficiálně kótovaného kurzu 8 peso za dolar.

Na dalším zasedání Fedu příští týden 28.-29.1. tedy uvidíme, zda dojde k plánovanému dalšímu omezení QE v řádu 10 miliard USD na celkově 65 miliard. Jedná se o setkání bez následné ekonomické projekce (ta bude až v březnu).

Jsme tedy na prahu chřipky trhů emerging markets s možnými nedozírnými následky? Co si o tom myslíte?

Situace na emerging trzích v tomto týdnu byla spouštěčem výprodejů rovněž na akciových trzích. Pojďme se tedy závěrem podívat na razantní pokles v pátek v porovnání s vývojem denních rozpětí za poslední měsíce u kontraktu na aktivní akciový index S&P 500 na burze v Chicagu (klikněte na obrázek pro zvětšení):

- autor článku: Martin Lembák

- zdroj: proinvestory.cz